![]()

搜索

![]()

一、2019年鋼鐵供求格局展望

1.鋼鐵消費(fèi)大概率趨弱

2018年環(huán)保限產(chǎn)導(dǎo)致階段性供給不足,推動鋼價重心上移。2019年國內(nèi)經(jīng)濟(jì)下行壓力較大,需求端的變動將主導(dǎo)鋼市運(yùn)行。通過對宏觀面以及下游行業(yè)分析,預(yù)計2019年需求基本持平,分行業(yè)來看:

房地產(chǎn)市場或在2019年下半年趨弱。2018年房地產(chǎn)行業(yè)投資維持高增速的主因是土地購置費(fèi)增速較高,拉動行業(yè)投資,而去除土地購置費(fèi)的房地產(chǎn)開發(fā)投資維持負(fù)增長。雖然2018年房地產(chǎn)行業(yè)新開工增速較高,房地產(chǎn)施工面積增速穩(wěn)中有升,但這種情況在銷售面積增速持續(xù)下行的情況下或出現(xiàn)扭轉(zhuǎn)。從當(dāng)前房地產(chǎn)行業(yè)的土地購置面積增速來看,雖然2018年土地購置面積總量仍在高位,但9、10月單月土地購置增速已放緩,從土地購置面積領(lǐng)先新開工的周期來看,2019年上半年房地產(chǎn)的新開工依然能維持相對較高的水平,但考慮到房地產(chǎn)企業(yè)資金流及債務(wù)問題,下半年房地產(chǎn)新開工大概率放緩,導(dǎo)致鋼材消費(fèi)走弱。

基建有望明顯拉動鋼材消費(fèi)。統(tǒng)計局?jǐn)?shù)據(jù)顯示,2018年11月基建投資了累計增速較10月小幅持平,12月較11月提高0.1個百分點(diǎn),觸底反彈跡象顯現(xiàn)。在后期積極財政政策偏好下,基建投資增速有望從低谷回升至高位,公路、隧道、橋梁等基建項目投資增加,將拉動鋼材的消費(fèi)。

制造業(yè)對鋼鐵的消費(fèi)趨弱。分不同行業(yè)來看,汽車行業(yè)在居民債務(wù)壓力大、大額消費(fèi)購買意愿不足情況下,疊加高基數(shù)特點(diǎn),2019年增長壓力較大,若無相關(guān)優(yōu)惠政策刺激,汽車產(chǎn)量可能會繼續(xù)下降,但SUV對轎車的替代性仍將持續(xù),SUV產(chǎn)量有望呈現(xiàn)小幅增長;家電行業(yè)除彩電表現(xiàn)較好外,其他產(chǎn)品增長動力不足,就家電行業(yè)整體而言,已經(jīng)處于相對飽和狀態(tài),市場增長動力弱,高端家電產(chǎn)品在結(jié)構(gòu)升級的趨勢下或繼續(xù)向好;工程機(jī)械處于更新?lián)Q代周期尾聲,考慮到2020年國V標(biāo)準(zhǔn)正式鋪開,部分工程機(jī)械或提前淘汰更新,但整體增速依然繼續(xù)下滑;造船行業(yè)新承接訂單增速持續(xù)放緩,造船完工量降幅收窄,預(yù)計2019年新承接訂單在航運(yùn)行業(yè)利潤較好,船東購船熱情依然較高的情況下,疊加環(huán)保政策影響,繼續(xù)促進(jìn)新船訂購,2019年船舶行業(yè)新承接訂單或同比出現(xiàn)微增,但用鋼量可能趨弱。

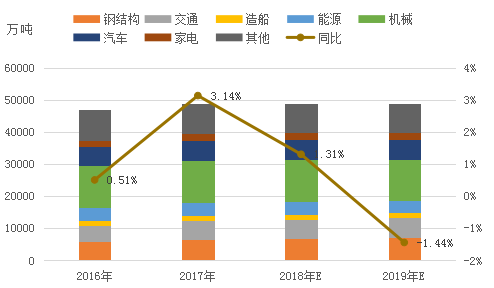

綜合來看,除基建轉(zhuǎn)好之下,交通、鋼結(jié)構(gòu)行業(yè)有較為明顯增長外,其他行業(yè)同比增速均出現(xiàn)下滑,2019年下游鋼鐵行業(yè)消費(fèi)同比大體持平。

圖1:2019年鋼鐵下游用鋼量或繼續(xù)下降(單位:萬噸)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2、鋼鐵供給大概率趨于寬松

粗鋼仍有增長潛力。供給側(cè)結(jié)構(gòu)性改革以來,鋼鐵行業(yè)共計化解1.5億噸鋼鐵產(chǎn)能,已經(jīng)完成鋼鐵十三五規(guī)劃的上限目標(biāo),同時也清除了1.4億噸“地條鋼”落后產(chǎn)能,鋼鐵行業(yè)產(chǎn)能過剩情況得到明顯改善,行業(yè)環(huán)境也得到凈化。在控制產(chǎn)能總盤子的情況下,國內(nèi)鋼鐵新增產(chǎn)能幾無可能,后期更多是產(chǎn)能置換或者產(chǎn)線升級,且2019-2020是產(chǎn)能置換的建設(shè)高峰期,預(yù)計2019年國內(nèi)鋼鐵產(chǎn)能較2018年相當(dāng)。從長流程與短流程煉鋼來看,2019年環(huán)保對高爐產(chǎn)能利用率仍會有一定影響,雖廢鋼比再度提升空間有限,但高爐產(chǎn)出預(yù)計仍較2018年有增加。而電爐煉鋼方面,考慮到2018年新增電弧爐企業(yè)建設(shè)基本完成,2019年多為置換,預(yù)計2019年電爐鋼產(chǎn)量略增。綜合來看,2019年國內(nèi)粗鋼產(chǎn)量仍有增長潛力,同比或小幅增加1.2個百分點(diǎn)。

基于上述需求、產(chǎn)量的分析,我們預(yù)計2019年國內(nèi)鋼鐵供需將由偏緊轉(zhuǎn)為寬松。根據(jù)Mysteel調(diào)研的五大品種庫存數(shù)據(jù),2019年年末五大品種庫存同比或增250萬噸。

表1:2018年粗鋼供需轉(zhuǎn)為偏寬松(單位:萬噸)

指標(biāo)名稱 | 粗鋼產(chǎn)量 | 鋼材出口 | 鋼材進(jìn)口 | 粗鋼表觀消費(fèi) | 粗鋼消費(fèi) | 庫存變動 |

2017年 | 92065 | 7543 | 1330 | 85852 | 85760 | -235 |

2018年E | 93165 | 7000 | 1330 | 87495 | 86885 | 280 |

2019年E | 94250 | 8000 | 1300 | 87550 | 86910 | 250 |

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

二、2019年鋼鐵產(chǎn)業(yè)格局展望

1.電爐占比將明顯提高但高爐仍將是主流

2019年1月29日,工信部表示2018年我國超額完成3千萬噸鋼鐵去產(chǎn)能目標(biāo)任務(wù),到2018年底,已經(jīng)提前完成“十三五”確定的鋼鐵去產(chǎn)能1.4-1.5億噸的上限指標(biāo),這也標(biāo)志著鋼鐵產(chǎn)業(yè)供給側(cè)改革三部曲的第一步——總量壓減已經(jīng)完成,接下來的重點(diǎn)就是結(jié)構(gòu)調(diào)整以及集中度提升。

2018年,鋼鐵行業(yè)結(jié)構(gòu)調(diào)整主要體現(xiàn)在生產(chǎn)工藝的調(diào)整、地理布局的調(diào)整兩方面。生產(chǎn)工藝的調(diào)整包括轉(zhuǎn)爐置換電爐、淘汰“穿水”螺紋鋼(3775,-46.00, -1.20%),前者影響原材料供應(yīng)格局和粗鋼產(chǎn)量,后者對年內(nèi)鐵合金價格產(chǎn)生較大影響。由于鋼鐵行業(yè)供給側(cè)改革總量壓減的任務(wù)已經(jīng)完成,2018年因置換而新增的產(chǎn)能開始放量,據(jù)統(tǒng)計局?jǐn)?shù)據(jù)顯示,2018年我國生鐵累計產(chǎn)量較2017年增加6029.5萬噸,粗鋼產(chǎn)量則大幅增加了9653.6萬噸。粗鋼增量大于生鐵的主因就是新增電爐產(chǎn)能開始釋放,由此也帶來廢鋼價格的大幅上漲,以及在成品材價格階段性走弱時仍能夠保持堅挺。

不過,雖然電弧爐在環(huán)境成本方面具有明顯優(yōu)勢,但是其占比也難以超過“高爐+轉(zhuǎn)爐”工藝。首先從成本的角度考慮,沿海地區(qū)“高爐+轉(zhuǎn)爐”的煉鋼工藝無論在經(jīng)濟(jì)效益還是生產(chǎn)效率上,較電爐工藝仍有較為明顯的優(yōu)勢。其次從產(chǎn)品結(jié)構(gòu)來看,為滿足制造業(yè)的用鋼需求,我國未來的鋼材品種結(jié)構(gòu)將更類似于日韓——以高端板材為主的產(chǎn)品結(jié)構(gòu),日韓的電爐粗鋼占比一度高達(dá)30%-50%,但是隨后持續(xù)回落至接近20%,主因是高端板材所使用的連鑄連軋更適用于高爐工藝,因此即便后期廢鋼保有量將繼續(xù)增加,電爐占比的提升空間也十分有限。

2.品種結(jié)構(gòu)升級板材占比繼續(xù)提升

從經(jīng)濟(jì)發(fā)展驅(qū)動力的角度來看,2000年之后房地產(chǎn)及上下產(chǎn)業(yè)鏈逐漸成為我國經(jīng)濟(jì)發(fā)展的主要推動力,以螺紋鋼和高線、盤條為代表的建筑鋼材也成為我國占比最大的鋼材品種。但是隨著人口紅利的周期性下降,房地產(chǎn)投資增速見頂回落,我國經(jīng)濟(jì)增長也進(jìn)入了轉(zhuǎn)型升級期,以“中國制造2025”為代表的指導(dǎo)政策的推出,標(biāo)志著我國經(jīng)濟(jì)增長驅(qū)動力由此前的房地產(chǎn)與出口驅(qū)動開始向制造業(yè)與消費(fèi)驅(qū)動轉(zhuǎn)型,在鋼材品種上也表現(xiàn)為建筑鋼材占比逐步下降,板材占比逐步提升,如表2所示:

表2:建筑鋼材占比

鐵道用鋼 | 型鋼 | 板材 | 建筑鋼材 | 電工鋼 | 鋼管 | |

2018年 | 0.44% | 5.69% | 35.43% | 31.95% | 0.91% | 6.69% |

2017年 | 0.46% | 5.79% | 34.08% | 31.46% | 0.97% | 7.56% |

2016年 | 0.40% | 5.90% | 31.87% | 30.14% | 0.79% | 8.58% |

2015年 | 0.43% | 6.32% | 30.48% | 31.29% | 0.78% | 8.75% |

2014年 | 0.50% | 6.19% | 29.98% | 32.79% | 0.79% | 7.91% |

2013年 | 0.57% | 6.58% | 30.09% | 33.45% | 0.79% | 7.47% |

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2019年這一進(jìn)程仍將持續(xù),據(jù)Mysteel調(diào)研統(tǒng)計,2018年熱軋板卷(含酸洗)產(chǎn)能將達(dá)到2.83億噸與86條產(chǎn)線,較去年新增5條產(chǎn)線;2019年預(yù)計新增9條產(chǎn)線,新增產(chǎn)能3090萬噸,其中6條線已確定將于2019年投產(chǎn),產(chǎn)能為1920萬噸。冷軋方面,2018年Mysteel全國產(chǎn)能達(dá)到14058萬噸,共計267條產(chǎn)線,總產(chǎn)量為1.18億噸,全年同比增加460萬噸,增幅為4%。2019年及之后,計劃新增的產(chǎn)線有6條,產(chǎn)能合計為660萬噸,其中汽車板產(chǎn)量預(yù)計為1200萬噸,占冷軋商品卷(5750萬噸)產(chǎn)量比重的21%。

除了已有板材品種產(chǎn)能的擴(kuò)張外,新品種的加入也將加劇板材品種的競爭格局。如熱軋全無頭連續(xù)軋制板卷,目前國內(nèi)主流是采用意大利Arvedi的ESP技術(shù),產(chǎn)品厚度可以薄至0.7mm,與傳統(tǒng)冷軋工藝相比能耗下降70%,價格較同規(guī)格冷軋板卷低200-300元/噸,2019年前國內(nèi)已建成的ESP產(chǎn)線有4條,總產(chǎn)能880萬噸,2019年計劃新增4條產(chǎn)線,屆時我國ESP總產(chǎn)能將達(dá)到1720萬噸,占全球ESP在建和新建產(chǎn)能的81.9%,且新增速度超過冷軋板卷,對冷軋板卷的競爭態(tài)勢會更加明顯。

3.環(huán)保限產(chǎn)繼續(xù),影響力度減弱

作為“打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動計劃”的第二年,我們預(yù)計2019年環(huán)保限產(chǎn)將會從前兩年的采暖季階段性限產(chǎn)變?yōu)槌R?guī)性限產(chǎn),特別是重點(diǎn)區(qū)域的限產(chǎn)將常態(tài)化,不過為了避免此前“一刀切”的限產(chǎn)方式對價格造成的大幅波動,2018年9月13日河北省環(huán)保廳發(fā)布《河北省嚴(yán)格禁止生態(tài)環(huán)境保護(hù)領(lǐng)域“一刀切”的指導(dǎo)意見》,標(biāo)志著此前由生態(tài)環(huán)境部統(tǒng)一安排的環(huán)保限產(chǎn)工作交由地方因地制宜自主安排。地方自主安排的直接結(jié)果是2018年四季度Mysteel樣本企業(yè)口徑下的粗鋼產(chǎn)量較2017年同期增加7.98%,11月中旬采暖季限產(chǎn)全面展開后鋼材價格不升反降,價格的非理性炒作得到了一定的壓制,而隨著2019年環(huán)保限產(chǎn)更加常態(tài)化,預(yù)計因限產(chǎn)而導(dǎo)致的價格階段性波動也將被抹平,需求對鋼價的影響將更為明顯。

快來掃一掃

快來掃一掃

中金協(xié)抖音號:zjx.1992

中金協(xié)抖音號:zjx.1992

網(wǎng)上經(jīng)營許可證號:京ICP備18006193號-1

copyright?2005-2022 www.5568108.com all right reserved 技術(shù)支持:鋼鏈云(北京)科技發(fā)展有限公司

服務(wù)熱線:010-59231580